Анализ финансовых результатов ОАО «Белгазпромбанк»

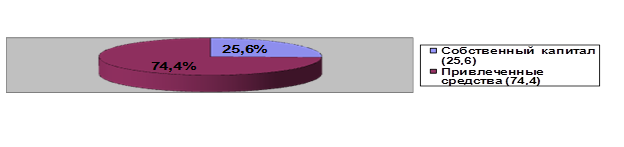

Рисунок 2.4 ─ Состав банковских ресурсов ОАО «Белгазпромбанк»

Собственный капитал составляет основу деятельности коммерческого банка. Формируется в момент создания коммерческого банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставной капитал банка, через покупку акций, так как «Белгазпромбанк» создан в форме акционерного общества.

К собственному капиталу также относят все накопления получаемые банком в процессе его деятельности, которые не были распределены среди акционеров коммерческого банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров (участников) коммерческого банка в случае его закрытия. Иными словами, если реализовать все активы коммерческого банка (принадлежащие ему ценные бумаги, здания, оборудование, другие ценности) и востребовать все выданные им ссуды, а вырученную сумму направить на погашение обязательств коммерческого банка перед третьими лицами (вкладчиками, кредиторами), то оставшаяся после этого сумма и будет тем фактическим собственным капиталом, на который могут претендовать акционеры (участники).

Собственный капитал обеспечивает коммерческому банку экономическую самостоятельность и стабильность функционирования. Собственный капитал, считается в банковской практике резервом ресурсов, позволяющим поддерживать платежеспособность коммерческого банка даже при утрате части собственных активов.

Источниками собственного капитала (собственных средств) ОАО «Белгазпромбанк» являются:

─ уставный капитал;

─ фонды коммерческого банка;

─ накопленная прибыль отчетного года и прошлых лет;

─ страховые резервы.

Уставный капитал банка формируется из величины вкладов ее участников и определяет минимальный размер денежных средств, гарантирующих интересы его кредиторов, в сумме номинальной стоимости выпущенных акций. ОАО «Белгазпромбанк» создано и функционирует в форме закрытого акционерного общества, номинал одной акции 10 000 р. Каждый акционер ОАО «Белгазпромбанк» пропорционально своему вкладу в уставной капитал ежегодно получает часть банковской прибыли в виде дивидендов. Выплата дивидендов осуществляется из фонда потребления формируемого за счет прибыли ОАО «Белгазпромбанк».

Порядок формирования уставного капитала ОАО «Белгазпромбанк» и его величина определяется в учредительном договоре о создании коммерческого банка и Уставом ОАО «Белгазпромбанк». Уставный капитал Банка состоит из номинальной стоимости акций банка, приобретенных акционерами – физическими и юридическими лицами. Уставный капитал Банка определяет минимальный размер имущества Банка, гарантирующего интересы его кредиторов. При публичном размещении акционеры Банка – владельцы голосующих акций имеют преимущественное право на покупку дополнительного выпуска акций в случае их оплаты денежными средствами в количестве, пропорциональном количеству принадлежащих им голосующих акций. Уставной капитал ОАО «Белгазпромбанк» может формироваться только за счет собственных средств акционеров, привлеченные денежные средства для формирования его использоваться не могут.

Добавочный капитал включает в себя: прирост стоимости имущества при его переоценке; эмиссионный доход, то есть разницу между ценой размещения акций при эмиссии и их номинальной стоимостью; стоимость имущества, безвозмездно полученного коммерческим банком в собственность от юридических и физических лиц.

Статьи по теме:

Документарные аккредитивы

При осуществлении операций по международным расчетам в форме документарного аккредитива (далее - аккредитив) уполномоченные банки и их клиенты руководствуются Инструкцией о банковских операциях по международным расчетам (документарные аккредитивы, гарантии, инкассо); другими нормативными актами РБ; ...

Основные направления денежно-кредитной и валютной политики банка

Основные методы валютной политики Банка России сформулированы в ст. 35 Закона о Банке России: - процентные ставки по операциям Банка России; - нормативы обязательных резервов; - операции на открытом рынке; - рефинансирование банков; - валютное регулирование; - установление ориентиров роста денежной ...

Парадоксы кризиса и антикризисных мер

Парадокс вектора мер, или «Money for nothing» Пожалуй, в качестве главной антикризисной меры все называют значительные денежные госвливания. Здесь вроде бы Россия идет в рамках общемирового тренда. Выделено в совокупности порядка 6 трлн руб. (почти 14% ВВП). Это несколько ниже в относительном (и, р ...

Разделы сайта

- Главная

- Виды кредитования

- Рынок ценных бумаг

- Банковская система РФ

- Потребительский кредит

- Ставка рефинансирования

- Деятельность бирж в России

- Финансы