Страхователи и страховщики: анализ взаимоотношений

Обзор рынка личного страхования был бы неполным без анализа отношения целевой аудитории к страхованию. «Универсальное рейтинговое агентство» провело аналитическое исследование, опросив более 1200 физических лиц в разных регионах России. Исследование показало, что очень малый процент опрошенных в настоящее время заключили договор на страхование жизни (рис. 3) [10].

Рисунок 3 – Застрахованные и незастрахованные респонденты

Однако если ознакомиться со следующими результатами, становится понятно, что лишь 7% от числа застрахованных сделали это самостоятельно (рис. 4).

Рисунок 4 – Застрахованные по личной инициативе и корпоративно

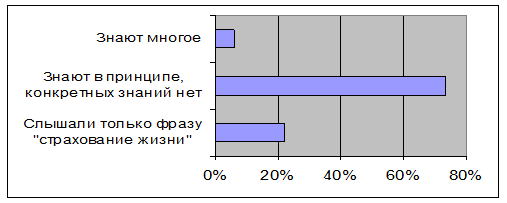

Такое положение связано с тем, что во многих компаниях страхование работников входит в компенсационный пакет. Из более чем 1200 респондентов было выявлено всего лишь 24 человека, которые самостоятельно застраховали свою жизнь. Как выяснилось, причина – в крайне низкой информированности (рис. 5).

Рисунок 5 – Информированность респондентов в области страхования

Таким образом, подавляющее количество опрошенных не имеют полного представления о страховании жизни. Между тем, из них как минимум 70% являются потенциальной целевой аудиторией данного вида страхования (рис. 6).

Рисунок 6 – Отношение опрошенных к страхованию жизни

Очевидно, что емкость рынка достаточно высока, но осведомленность людей низкая. Так как при продаже любых товаров информированность целевой аудитории прямо пропорциональна экономическому эффекту, становится понятно, почему сегодня страхование жизни относится к категории «активно развивающихся» продуктов и одновременно так далеко отстоит от категории «успешно продающихся». Одна из причин – недоверие к страховщикам (рис.7).

Рисунок 7 – Показатели доверия к страховщикам

Данные показывают высокую неуверенность страхователей в отношении страховых компаний. Основная проблем – боязнь быть обманутыми после наступления страхового случая. Подавляющее большинство респондентов считают, что после их смерти выгодоприобретатель не сможет легко и без проблем получить страховую сумму. Из них 77% считают, что страховая сумма будет выдана не в полном объеме, а 23% – что не будет выдана вообще. Становится очевидно, что страховщикам предстоят значительные шаги по укреплению своей репутации.

Статьи по теме:

Рынок банковского кредитования юридических лиц РФ

Важной особенностью современного рынка банковского кредитования юридических лиц в РФ является увеличение доли кредитов малому и среднему бизнесу. Рынок кредитования малого и среднего бизнеса в 2006 году, по оценкам банковских аналитиков, вырос на 40-50% и достиг 60 млрд. долл. Тройку лидеров по чис ...

Возврат ссуды клиентом-заемщиком и уплата по ней процентов

Погашение (возврат) размещенных банком денежных средств и уплата процентов по ним осуществляются путем: · списания денежных средств с банковского счета клиента-заемщика по его платежному поручению; · списания денежных средств в порядке очередности, установленной законодательством, с банковского сче ...

Факторы конкурентоспособности

Детальный анализ банковской деятельности позволяет выделить следующие факторы, оказывающие решающее влияние на эффективность работы и конкурентоспособность банка. Достаточность капитала

. Ввиду большой подвижности международных финансовых рынков и роста числа фирм с фиктивными балансами органы надз ...

Разделы сайта

- Главная

- Виды кредитования

- Рынок ценных бумаг

- Банковская система РФ

- Потребительский кредит

- Ставка рефинансирования

- Деятельность бирж в России

- Финансы